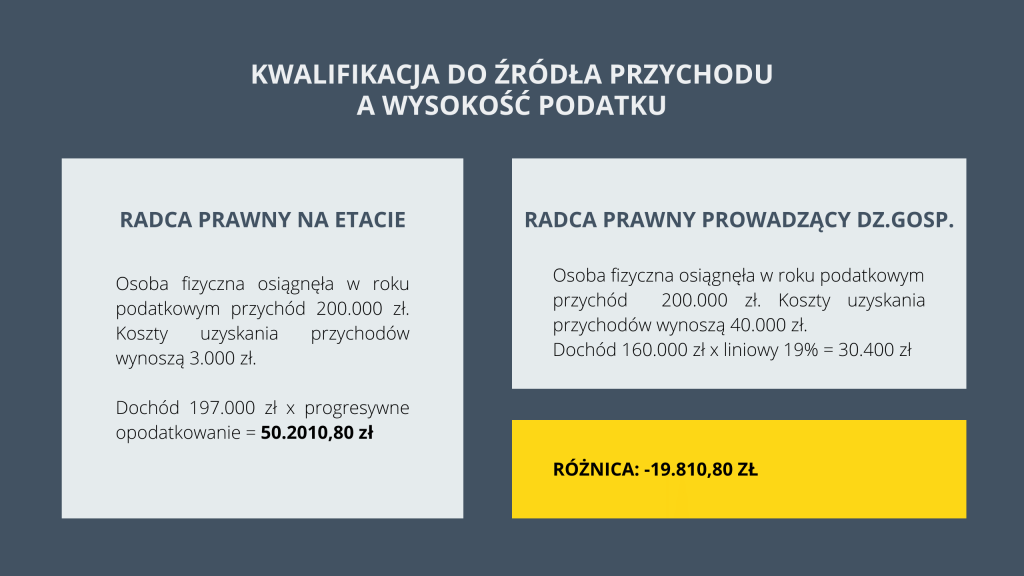

Obecny system opodatkowania skutkuje tym, że dochód podatkowy zwykle odbiega od dochodu rzeczywistego, ale w niektórych sytuacjach nie próbuje nawet nawiązywać do rzeczywistego przysporzenia podatnika. Jest to skutek całkowitej dowolności ustawodawcy w kształtowaniu elementów konstrukcyjnych, zwłaszcza dotyczących przychodów i kosztów ich uzyskania. Przede wszystkim arbitralnie określono rodzaje źródeł przychodów i dla nich obowiązują odmienne zasady opodatkowania, w tym rozliczania kosztów podatkowych.

Skutek: równy dochód jest nierówno opodatkowany = konsekwencja podziału na źródła przychodu i tworzenia dla nich oddzielnych zasad opodatkowania.

Zgodnie z regulacją zawartą w art. 10 u.p.d.o.f. źródłami przychodów są m.in.:

- stosunek służbowy, stosunek pracy, w tym spółdzielczy stosunek pracy, członkostwo w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną, praca nakładcza, emerytura lub renta;

- działalność wykonywana osobiście;

- pozarolnicza działalność gospodarcza oraz działy specjalne produkcji rolnej;

- najem, podnajem, dzierżawa, poddzierżawa oraz inne umowy o podobnym charakterze, w tym również dzierżawa, poddzierżawa działów specjalnych produkcji rolnej oraz gospodarstwa rolnego lub jego składników na cele nierolnicze albo na prowadzenie działów specjalnych produkcji rolnej, z wyjątkiem składników majątku związanych z działalnością gospodarczą.

Dla każdej z tych kategorii ustawodawca tworzy autonomiczne zasad ustalania przychodu, rozliczenia i limitowania kosztów podatkowych. Ten sam przychód może skutkować inną wysokością dochodu podatkowego, a w konsekwencji wysokością podatku.