Istotne znaczenie ma wyrok Trybunału Konstytucyjnego z 28 października 2015 r., w którym zwrócono uwagę, że ustawodawca musi mieć na uwadze aby wysokość kwoty zmniejszającej podatek nie była nieadekwatna do jakichkolwiek parametrów gospodarczych. Zasady sprawiedliwości podatkowej i sprawiedliwości społecznej, a także inne zasady Konstytucji nakazują wprowadzenie mechanizmu korygowania, który zagwarantuje adekwatność tej kwoty do celu, w jakim została ustanowiona. W szczególności ustawodawca powinien określić wskaźniki o charakterze ekonomicznym i społecznym, dzięki którym będzie można określić zobowiązanie podatkowe w taki sposób, by korespondowało to ze zdolnością podatnika do jego wypełnienia. Branie pod uwagę sytuację finansów państwa nie oznacza konstytucyjnego przyzwolenia na kształtowanie systemu podatkowego i jego elementów w sposób arbitralny i niesprawiedliwy. Jego działalność w tym zakresie musi uwzględniać zasady i wartości konstytucyjne, w tym właściwe rozkładanie ciężarów publicznych i indywidualną zdolność do ponoszenia podatków (Sygn. akt K 21/14).

Ówczesna polska kwota wolna od podatku wynosiła ok. 700 euro, co było jedną

z niższych kwot w UE: przykładowo na Cyprze było to 19,5 tys. euro, Finlandii 16,1 tys. euro, Wielkiej Brytanii 13,5 tys. euro, Luksemburgu 11,5 tys. euro czy w Austrii 11 tys. Euro.

Od 1 stycznia 2017r. i zostały powiązane z podstawą opodatkowania, czyli dochodem podatnika po odliczeniach (np. składek na ubezpieczenie społeczne – art. 26). W 2021 roku kwota zmniejszająca podatek obliczony zgodnie ze skalą podatkową, odliczana w rocznym obliczeniu podatku, wynosi:

- 1360 zł – dla podstawy obliczenia podatku nieprzekraczającej kwoty 8000 zł;

- 1360 zł pomniejszone o kwotę obliczoną według wzoru:

834 zł 88 gr × (podstawa obliczenia podatku – 8000 zł) ÷ 5000 zł

– dla podstawy obliczenia podatku wyższej od 8000 zł i nieprzekraczającej kwoty 13 000 zł; - 525 zł 12 gr – dla podstawy obliczenia podatku wyższej od 13 000 zł i nieprzekraczającej kwoty 85 528 zł;

- 525 zł 12 gr pomniejszone o kwotę obliczoną według wzoru:

525 zł 12 gr × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł

– dla podstawy obliczenia podatku wyższej od 85 528 zł i nieprzekraczającej kwoty 127 000 zł.

Konsekwencją wprowadzonych zmian jest wyłączenie z opodatkowaniem dochodu poniżej 8000 zł. Powyżej tego progu kwota wolna ulega zmniejszeniu. Dla dochodu powyżej 127.000 zł nie ma możliwości pomniejszenia podatku.

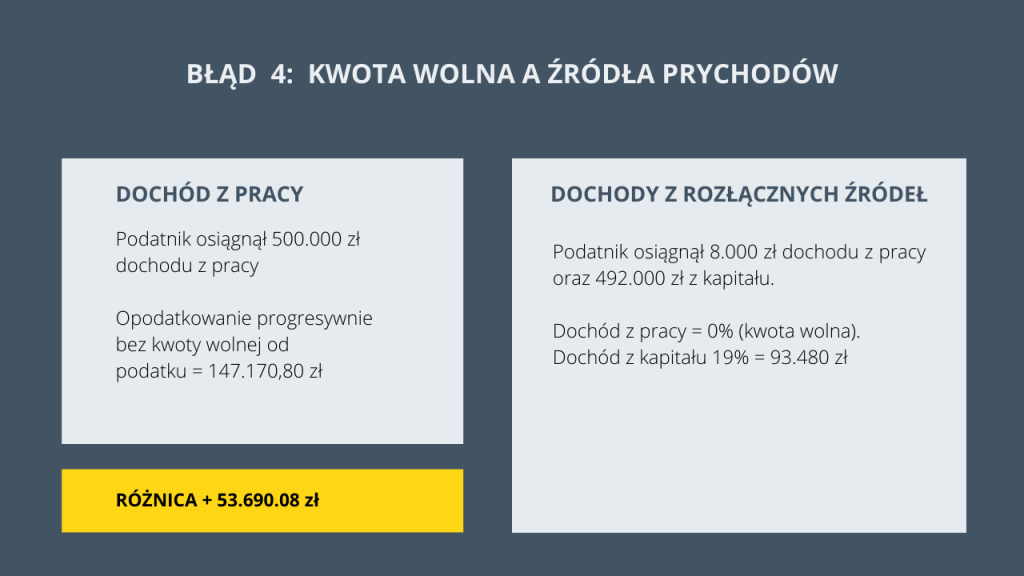

Pozbawienie prawa do kwoty wolnej dotyczy sytuacji gdy zostanie przekroczony próg dochodu, ale tylko z wybranych źródeł przychodu. Jeżeli zatem podatnik uzyskuje dochody z innych źródeł to nie pozbawiany zostaje prawa do kwoty wolnej z dochodów, w stosunku do których ona przysługuje.

Należy także zwrócić uwagę na zbyt niski próg kwoty wolnej. Jak wynika z raportu Instytutu Pracy i Spraw socjalnych w 2019r. kwota minimum egzystencji uzależniona była od sytuacji osobistej i rodzinnej. W gospodarstwie 1-osobowym, dla osoby w wieku produkcyjnym minimum to oszacowano na 616,55 zł, a dla samotnego emeryta na 585,04 zł. Z kolei w gospodarstwie z jednym dzieckiem minimum egzystencji na osobę oszacowano na 506,96 zł (rodzina z dzieckiem młodszym) oraz na 555,60 zł (gospodarstwo z dzieckiem starszym). Odliczenie od podstawy do 8.000 zł, które skutkuje brakiem opodatkowania dochodu, nie powoduje opodatkowania dochodu niezbędnego na pokrycie minimalnych kosztów biologicznego przeżycia (próg ubóstwa). Nie ma przy tym znaczenia zróżnicowanie terytorialne, bowiem w każdym z województw próg 8.000 zł jest wyższy niż roczne minimum egzystencji.

Jak wynika bowiem z raportu Instytutu Pracy i Spraw socjalnych w 2019r. minimum socjalne dla rodziny z jednym młodszym dzieckiem wyniosło 3005,88 zł (1001,96 zł na osobę), z dzieckiem starszym 3199,09 zł (1066,35 zł na osobę), w gospodarstwie 1-osobowym, dla osoby w wieku produkcyjnym minimum to oszacowano na 1212,59 zł, a dla samotnego emeryta na 1191,40 zł. Tym samym kwota dochodu nie podlegającego opodatkowaniu powinna oscylować między 12.023,52 zł a 14.551,08 zł. Przyjmując z kolei jako kryterium minimalne wynagrodzenie kwota wolna powinna w 2021r. wynosić minimum 25.992 zł (wynagrodzenie brutto minus składki pracownika = 2166×12 mies.).

Dlatego propozycja podniesienia kwoty wolnej do 30.000 zł (minus 9% składki na ubez. zdrowotne) jest zwykłą realizacją obowiązku kształtowania wysokości podatku zgodnie z zasadą zdolności płatniczej.